快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

凯尔公司正在分析新产品投资,产品预计未来5年每年销售100000单位。

采购新设备将花费1200000美元,安装成本为300000美元。

设备将按直线法计提折旧,按5年进行折旧用于财务报告的编制,按3年进行折旧用于税务申报计算。

第五年末,移除设备的成本为100000美元,设备将以300000美元出售。

产品生产期内需要400000美元的额外营运资金。

产品的售价为80美元,直接人工和材料成本为每单位65美元。

每年的间接成本将增加500000美元。

凯尔的实际税率为40%。使用资本预算分析,预计凯尔在运营第3年的现金流量是多少?

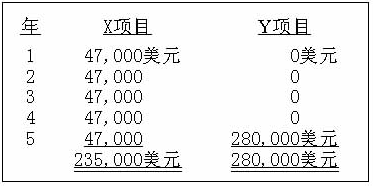

史泰登公司正在考虑两个相互排斥的项目,两个项目都需要150000美元的初始投资,并且将经营5年。与这些项目相关的现金流量如下:

史泰登要求的回报率是10%。使用净现值法,应该给史泰登推荐以下哪一种做法?

为了增加生产能力,Gunning 公司正在考虑在1月1号使用经过技术改良后的新设备来替代现有机器,公司正在考虑下列信息:

购买新机器需用160000美元现金,运费费、安装费和检测费共计30000美元。

新机器每年可以增加20000单位产品的销售,每单位售价为40美元,增量营业成本是由每单位30美元的变动成本和每年总额为40000美元的固定成本组成。

新机器需要增加35000美元营运资金。

Gunning公司使用直线折旧法编制财务报告并进行税务申报核算。新机器预计有效期为5年且无残值。

企业所得税率为40%。

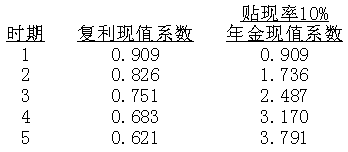

Gunning采用净现值法来分析投资并使用下列系数和比率。

公司使用新机器产生的税后边际贡献现值是:

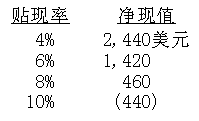

简森复制公司计划花费25310美元购买一个复印机,该项投资在不同折现率情况下的净现值如下所示:

简森这项投资的内部收益率约为:

威利斯公司的资本成本为15%,其正在考虑采购成本为400,000美元的新机器,该机器的使用寿命为五年。威利斯公司预期该项目获得的利润和现金流增加如下:

该投资的净现值(NPV)为:

Smithco公司正在考虑购进扫描设备以实现生产过程的机械化。该设备需要大量的测试和调试,且操作之前需对使用者进行培训。预计税后现金流如下所示:

管理层预计该设备在第6年初将以50,000美元的价格出售,那时其账面价值为零。公司要求的最低资本回报率和税率分别为14%和40%,该项目的净现值为:

腾图卡公司的项目需要40,000,000美元的初始投资,预计12年中每年产生6,000,000美元的税后现金流量。公司加权平均资本成本是14%,该项目的净现值(NPV)和近似内部收益率(IRR)是:

(使用下列一个或两个现值表,来计算你的答案。)

Skytop公司用现金流折现法(DCF)来分析资本投资项目。

新设备将花费250000美元。

25000美元安装和运输成本将资本化。

将采用五年折旧表(20%,32%,19%,14.5%,14.5%),设备无残值。

估计每年增加的税前现金流入量为75,000美元

Skytop的实际所得税率为40%。

假设机器在第5年末的售价为30000美元,在第5年项目的税后现金流量金额是:

下列哪一项不是内部收益率(IRR)方法的缺点?

一个投资项目的净现值代表:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司