快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

某公司正处于重大产品线扩张的评估过程中。折现率为14%,公司以项目的现金流出量与现金流入量计算得到的现值为$1580万。则接下来公司将会怎样进行项目评估?

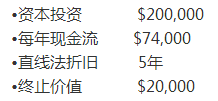

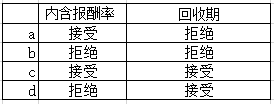

Hobart公司使用多种方法评估资本项目,包括16%的要求报酬率,3年或更短的回收期,大于等于20%的会计回报率。管理层基于下列预测完成了对某项目的审查:

预计内含报酬率为20%。下列哪个选项反映了表明的估价方法的恰当结论?

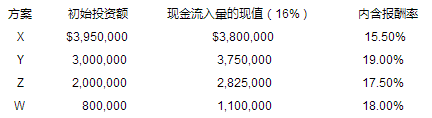

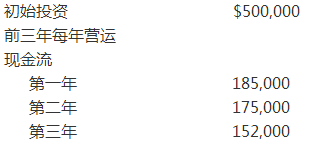

Diane Harper是BGN Industries公司负责财务的副总裁,正在审查她的下属为董事会会议准备的材料,她需要在有关某一新生产线的四个相互排斥的方案中选择一个,并在董事会上进行推荐。下列汇总信息表明了各方案所需的初始投资,以及在BGN公司16%的要求报酬率下的现金流的现值(不包括 初始投资),以及内含报酬率。

如果没有资本配额限制,则Harper应推荐哪个方案?

如果某项目的预期现金流入量的现值等于预期现金流出量的现值,则折现率为:

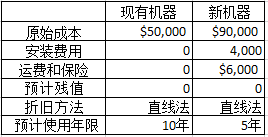

Calvin公司正在考虑购买新的最先进的机器来替换手动机器。Calvin公司的有效所得税税率为40%,资本成本为12%,现有设备和新设备的相关数据如下所示:

现有设备已经服务7年,现在可以$25,000出售。若购买并使用新机器,Calvin公司预计年度税前人力成本的节约额为$30,000。 如果采购新机器,则第一年增量现金流的金额为

Woofie录像出租店的店主不能确定如何预测在新购物街开出租店的实际成本。店主知道所需的资本投资,但不确定地处新购物街的商店的回报。历史上,录像出租业的通货膨胀率等于经济常态下的通胀率。店主要求的实际内含报酬率为10%。在未来几年中预计通货膨胀率为3%。在没有通货膨胀的条件下,新店的增长率为8%。新店第一年的收入预计为$400,000。

分别使用实际利率和名义利率的方法,则第2年的收入为:

Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100,000单位,之后被关闭。新设备的购买成本为$1,200,000,安装成本为$300,000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100,000,可以$300,000出售。需立即投入$400,000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80,每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500,000, Kell公司的有效所得税 税率为40%。

在资本预算分析中,Kell公司应该用于计算净现值的项目第3年的现金流出为:

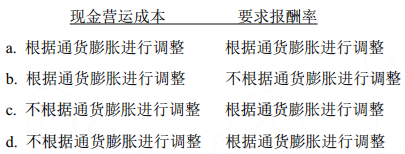

Birdsong使用净现值法分析一个15年的设备现代化计划。她最初的计算包括一系列折旧形成的税收节约,该税盾效应之后被折现。Birdsong现在正在考虑在净现值分析中加入通货膨胀因素。若折旧的税收节约是基于原始设备成本,则下列哪项分别正确的表明了她应该怎样处理项目的现金营运成本和公司所要求的报酬率?

Regis公司正在评估被提议的投资项目,公司的有效所得税税率为30%。该提议方案相关信息总结如下:

项目按直线法预提折旧,预计服务年限为8年,残值为$50,000。为了估算项目在第二年的税后总现金流,则Regis公司需要考虑以下哪种类型的税后营运现金流:

Atlantic Motors公司预期在未来6年中,每年的净利润为$10,000,按税务直线法折旧,每年折旧额为$20,000,公司税率为40%,折现率为10%,现金销售额为$100,000。在第一年年初获得计提折旧的资产,资产在第6年末的预计残值为零。

则折旧所形成的税收节约总额的现值为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司