快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

Krause Chemical公司生产一种工业清洁剂Xyzine,十二月份的相关数据如下

产品流 物理单位

完工并转出到下一部门 100

加:期末在产品存货 10 (转换成本完工率40%)

总数量 100

减:期初在产品存货 20 (转换成本完工率60%)

十二月份列示数量 90

该部门所有材料都在生产过程开始时全部投入,转换成本在生产过程中均匀 发生。月初在产品存货己使用原材料120美元,发生180美元转换成本。十 二月份,投入材料540美元,发生1,484美元转换成本。Krause公司使用先 进先出分步法,那么十二月份用以计算转换成本的约当产量为?

Jones公司使用先进先出分步法核算产品成本。Jones公司八月份存在如下单位信息。

数量

月初在产品存货,材料100%完工率,转换成本75%完工率 10,000

完工并转出数量 90,000

月末在产品存货,材料100%完工率,转换成本60%完工率 8,000

八月份,转换成本约当产量为?

Tucariz公司将产品Duo加工成两个联合产品:Big和Mini。购买1,000加仑 Duo需要支付成本2,000美元。支付3,000美元转换成本可以将1,000加仑 Duo加工为800加仑Big和200加仑Mini。每加仑Big售价9美元,每加仑 Mini售价4美元。若采用分离点销售价格法分摊联合成本至最终产品,那么 每加仑Big的成本是多少(精确到美分)?。

Fitzpatrick公司通过联合生产,生产出两种产品Gummo和Xylo。每批联合生 产将产生5,000磅中间产物Valdene,成本为20,000美元。生产Gummo需要 使用60%的Valdene以及10,000美元和单独成本,可以生产出3,000磅Gummo, 每磅售价10美元。剩下的Valdene将用于生产Xylo,需要再发生单独成本 12,000美元以生产2,000碌Xylo,每榜售价12美元。Fitzpatrick公司采用可变现净值法分摊联合材料成本。公司在讨论是否将Xylo继续加工成新产品 Zinten,需要额外成本4,000美元,新产品每磅售价15美元。如果选择生产 Zinten,那么公司利润将增加多少美元?

Darden制造企业采用日历年份作为会计期间,4月份产生17,000美元损耗, 生产经理界定为非正常损耗。损耗由第532批次产品生产导致,该批产品三

个月后以459,000美元出售。下列哪项正确描述了损耗对Darden公司第532 批次产品单位生产成本的影响及对公司年度营业利润的影响。

单位制造成本 营业利润

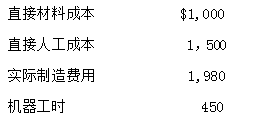

Baldwin印刷公司采用分批成本法核算体系,基于机器运转时间分摊制造费 用。今年预算共使用150,000机器工时。当年己完成生产1,000单位产品的某 订单,发生如下成本。

会计师计算该批次订单单位存货成本为4.30美元。那么,年度预算制造费用 是多少?

John Sheng是Starlet公司的成本会计,希望确定公司工具和制造部门的部门 制造费用分摊率。各部门预算制造费用以及某批次产品生产情况如下。

部门

工具部门 制造部门

日常用品 $850 $200

主管薪酬 1,500 2,000

间接人工 1,200 4,880

折旧 1,000 5,500

维修 4,075 3,540

预算总制造费用 $8,625 $16,120

直接人工总工时 460 620

第231批次生产直接人工工时 12 3

使用部门制造费用分摊率,计算第231批次生产在工具部门和制造部门的总 制造费用是多少?

Mack公司采用加权平均分步法核算。直接材料和转换成本均匀发生在生产过 程中。十月,发生直接材料成本39,700美元,转换成本70,000美元。

10月1日的月初半成品存货5,000件,价值4,300美元,完工率20%。十月 份共有27,000件产品转出。10月31日半成品存货3,000件,完工率50%。 那么,十月份完工产品单位平均成本为?

十二月份,Krause Chemical公司生产一种工业清洁剂Xyzine发生如下财务数据

该部门所有材料都在生产过程开始时全部投入,转换成本在生产过程中均匀 发生。月初在产品存货己使用原材料120美元,发生180美元转换成本。十 二月份,投入材料540美元,发生1,484美元转换成本。Krause公司使用加 权平均分步法核算。那么,十二月月末在产品存货总原材料成本为?

某公司采用分步法核算体系,检验其产品完工率为60%。假如公司期末在产品存货完工率为80%,公司如何计量其正常损耗和非正常损耗?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司