快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出1382题

- 不限题型

- 单选题

- 简答题

雷蒙德股份有限公司是轴承制造商,其每月可生产7,000个轴承。公司计划以自动化生产线代替部分劳动密集型生产,每月增加30,000美元的固定制造成本,可减少每单位产品5美元的可变成本。

公司利润表每月平均的数据如下所示:

如果公司要安装自动化生产线,则每月营业利润为:

Garner Products 公司正在考虑新的应付账款和现金支付流程,该流程预计会使支付周期增加3 天,但对供应商关系无显著的负面影响。公司日均现金流出$1,500,000。Garner 公司有8 个月的短期借款头寸与4 个月的投资头寸。以年度计算,银行借款的预计年均利率为7%,有价证券的到期收益率预计为4%。在保持盈亏平衡的情况下,Garner 公司为采用新流程而发生的最高年度费用是

Bolger 公司为汽轮机行业生产大型垫圈。Bolger 公司当年每单位的销售价格、变动成本如下所示:

Bolger 公司的固定成本总额为$360,000。Bolger 公司的劳资协议将于年底到期,经理正在考虑拟定新协议,实现单位盈亏平衡点。财务主管进行了敏感性分析,确定新协议预计将会使每单位的直接人工成本增加$10、总固定成本减少$10,000。基于以上数据,则被确定的盈亏平衡点为

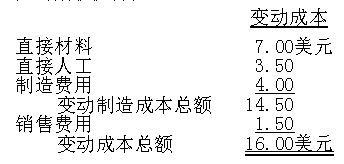

Phillips & Company 公司生产教育软件。在预计产量为150,000 单位的基础上,其单位成本结构如下所示:

公司市场部预计下一年的销售量为175,000 单位(在Phillips 公司的相关成本结构范围内)。则Phillips 公司的盈亏平衡点的单位数量以及下一年的预期营业利润将为

以下哪项不是本量利分析的假设?

Ace Manufacturing 公司计划生产两种商品:商品C 和商品F。两种商品在下一年的信息如下:

预计全公司的固定成本为$30,000。假定两种商品在达到盈亏平衡点时,两种商品的销售量比例与上表中预计销售量比例相同。则产品C 在达到盈亏平衡点时的预计销量约为

被描述为“不将有限资源使用到次优方案而舍弃的边际贡献收入”的决策概念称为:

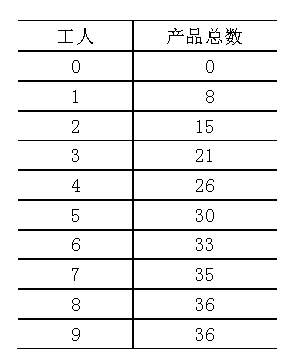

ABC生产和销售滑雪蜡,以每套20美元出售。使用下面的表格,如果现在工资是20美元, 公司需要雇多少员工以获得最大赢利?

威廉姆斯作为会计文员每年赚35,000美元,他决定辞职去学习一年的全日制MBA课程。假设威廉姆斯在暑假不工作,平时也不兼职,他的学费、课本费、生活费用和杂费一年总共25,000美元。在这种情况下,威廉姆斯学习MBA的年经济成本总额是:

德斐公司开发了一种新的产品,产品将在下年度首次在市场出售。虽然营销部估计,可以以36美元的单位价格出售35000个单位产品,公司管理层只分配了足够生产25000单位新产品的生产能力。与新产品相关的固定成本年预算为450000美元,包括制造产品的新设备60000美元的折旧。单位产品的相关数据如下,所得税税率为40%。

公司管理层决定,除非该年度税后利润至少为75000美元,否则下年度将不再继续生产新产品。为实现这一目标利润,单位售价至少是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司