快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出328题

- 不限题型

- 单选题

- 简答题

会计利润的正确定义是:

霸王产品公司从第1年6月30日到第2年6月30日会计期间的财务状况表如下所示。截至第2年6月30日,净销售额和销货成本分别为600,000美元和440,000美元。

截至第2年6月30日会计年度,以一年365天计,霸王产品公司的平均收款期是:

米切尔作为贝利公司的会计人员正在为编制最近年份的现金流量表收集数据。米切尔计划使用直接法来编制该报表,本期相关现金流入如下列所示:

销售货物收到现金100,000美元。

以125,000美元的售价销售原始成本为100,000美元的投资证券。

公司再次发行股票收到10,000美元现金。

该公司经营活动的现金流入量是:

截止到本年度5月31日,汉密尔顿公司普通股的信息如下所示。

汉密尔顿普通股市盈率(P / E)为:

下列哪个陈述是正确的?

美国公认会计准则和国际财务报告准则下对于租赁的会计分类,下面的哪些陈述是正确的?

Ⅰ. 基于交易的实质性,国际财务报告准则允许租赁分类为经营租赁和融资(资本)租赁。

II .国际财务报告准则不允许将租赁划分为经营租赁。

III.美国公认会计准则不允许将租赁划分为杠杆租赁。

Ⅳ.基于交易的实质性,美国公认会计准则允许由出租人将租赁分为销售型租赁、直接融资租赁、经营租赁或杠杆租赁。

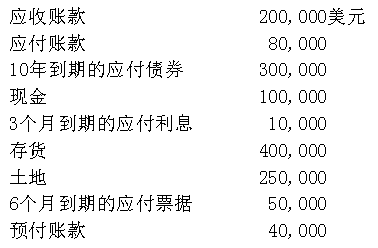

下面是CPZ公司相关的财务信息。

公司的营业周期为5个月。

该公司的流动比率是:

在上一会计年度,奥克兰公司按季支付每股0.20美元股息,其每股收益为3.20美元。年末,奥克兰股票市价为每股40美元。奥克兰的股息收益率为:

销售总额和变动成本总额之间的差异是:

公司财务风险涉及企业管理和控制其债务的运作,下列哪组财务比率,表明企业具有较高的财务风险?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司