快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出324题

- 不限题型

- 单选题

- 简答题

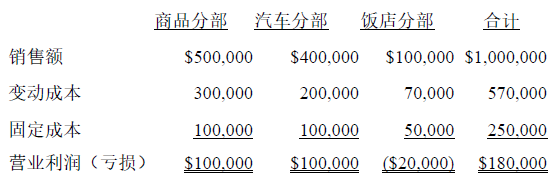

Whitman 公司是一家大规模的零售商,当前各业务分部的经营数据如下所示:

公司管理层正在考虑关闭饭店分部,因为该分部经营亏损。若关闭该分部,可避免$30,000 的固定成本。另外,商品分部和汽车分部的销售额将降低5%。如果关闭饭店分部,则Whitman 公司的贡献毛利总额为

Whitman 公司是一家大规模的零售商,当前各业务分部的经营数据如下所示:

公司管理层正在考虑关闭饭店分部,因为该分部经营亏损。若关闭该分部,可避免$30,000 的固定成本。另外,商品分部和汽车分部的销售额将降低5%。在考虑是否关闭饭店分部时,Whitman 公司的财务主管从财务角度建议公司应当考虑贡献毛利。则下列哪个选项反映了当前Whitman 公司三个业务分部的贡献毛利率:商品分部(),汽车分部(),饭店分部()?

Capital 公司决定淘汰一种产品,该种产品是使用4 年前以$70,000 采购的设备生产的。目前,该设备的账面价值为$30,000。由于技术进步,新设备已上市,公司现有设备无残值。公司正在多方面考虑新产品的生产。工程人员建议可用现有设备生产新产品。与生产新产品有关的其他成本包括物料成本$20,000,人工成本$5,000。

不考虑所得税,与是否生产新产品决策相关的成本为

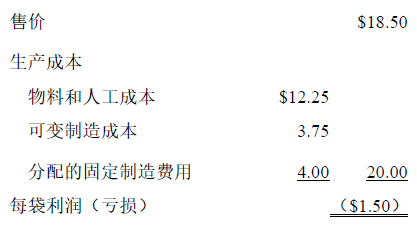

Reynolds 公司生产几种不同的产品,包括优质草坪的肥料以及在炎热干燥气候中很受欢迎的除草剂。由于草坪肥料的市场饱和,Reynolds 公司部门生产能力闲置。Reynolds 公司一袋40 磅草坪肥料的销售、成本数据如下所示:

基于以上信息,应向Reynolds 公司推荐下列哪个选项?

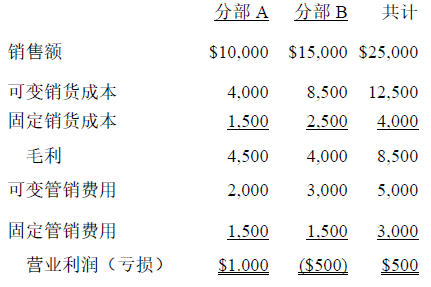

Parklin 公司两分部的经营结果如下所示:

可变销货成本与经营分部直接相关。固定销货成本按所雇佣员工人数在两分部间进行分配。固定销管费用同样按雇员人数分配。如果关闭分部B,固定销货成本将减少$1,500。假设分部B 被关闭了,则营业利润将会

Grapevine 公司生产两种联合产品:JP-1 和JP-2,以及制造工厂部门2 生产的单一副产品BP-1。JP-1 随后运至部门3,被提炼成更加昂贵、高价的产品JP-1R,并形成副产品BP-2。最近,Santa Fe 公司引进了可与JP-1R 直接竞争的新产品,导致Grapevine 公司需要对是否进一步加工JP-1 进行决策评估。JP-1 的市场并未受到Santa Fe 公司产品的影响,Grapevine 公司决定即使不进一步加工JP-1,但继续生产JP-1。如果不进一步加工JP-1,则分部3 将被关闭。

在Grapevine 公司进行继续经营或者关闭分部3 的决策时,下列哪些选项是公司应当考虑的项目?

1. JP-1 每磅的售价;

2.分部3 的总直接人工成本;

3.BP-2 的单位营销及包装成本;

4. 分部3 监管员的工资,如果分部3 被关闭,则这些监管员可以被安排到工厂的其他岗位;

5.分部2 的联合成本分配至JP-1,当JP-1 转移至分部3 时,成本也转移至分部3;

6.现有JP-1R 的存货成本。

Doll House 公司是一家非常盈利的公司,计划引进新类型洋娃娃的生产线。新洋娃娃的售价及成本如下所示:

如果生产并销售10,000 个洋娃娃,则对Doll House 公司的盈利或损失的影响为

Furniture 公司有三个分部,Maple、Oak 和Cherry。Oak 家具产品线似乎经营不善,公司总裁正在考虑关闭该产品线。如果产品线被关闭,将损失与Oak 分部有关的收入,节省相关的变动成本。同时,分配给Oak 分部家具生产线的固定成本的50%也将消除。分部的利润表如下所示:

则应向公司总裁推荐下列哪个选项?

Milton Manufacturing 公司的金属成型分部偶尔会遇到产能问题,该分部首要的成本驱动因素为机器工时。为了决策目的,在评估公司单一产品的吸引力时,公司应该选择哪项度量工具?如果机器工时不是限制产量的因素,则选择();如果机器工时是限制产量的因素,则选择()。

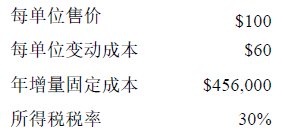

Elgers 公司生产水管行业用的阀门。Elgers 公司每单位售价及变动成本如下所示:

Elgers 公司的实际生产能力为40,000 单位。Elgers 公司的固定成本共为$48,000,有效税率为40%。则Elgers 公司能够获得的最大净利润为

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司