快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

投资者应该收到的回报和投机收益间的无差异现金量称为:

在资本预算中敏感性分析用于:

苏珊·海因斯利用以下内容估计其公司下年的每股收益(EPS)。

销售额为20,000,000美元。

销货成本为销售额的70%

一般及管理费用为300,000美元

销售费用100,000美元加上销售额的10%

5,000,000美元利率为8%的未偿债务

实际税率35%

普通流通股为2,000,000股

她现在对销售预测变化时每股收益的敏感性感兴趣,销售增长10%将增加每股收益:

当评估资本预算项目时,公司的财务主管想知道营业利润的变化和项目使用年限的年数,如何影响其盈亏平衡内部收益率。该财务主管最可能使用:

下列哪种评估项目风险的方法将预计现金流转变为无风险现金流量?

如果其他竞争者有进入市场并获取未来现金流量盈利的极大可能性,那么该公司最有可能选择哪种实物期权?

下列哪项不是回收法的缺点?

下列关于资本预算中使用回收期法的陈述哪项是不正确的?回收期法:

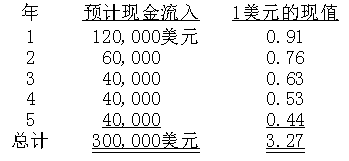

科格公司计划了200,000美元的设备投资,预计使用年限为五年,没有残值。公司计划该投资项目每年的现金流如下。

假设预计现金流入每年均匀发生,则该项目投资回收期是:

Jorelle公司的财务人员被要求审查新设备的资本投资,相关的财务数据如下。投资期末没有残值,由于折旧方法贴合实际,估计每年末残值和账面价值相等。假设所有的现金流量都在每年年末发生,Jorelle使用12%的税后报酬率分析投资方案。

投资方案的传统投资回收期是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司