快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

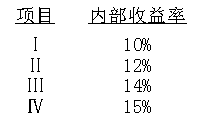

布朗公司采用内部收益率(IRR)来评价投资项目,布朗正在考虑四个独立项目,IRR分别如下。

布朗的资本成本是13%。基于IRR评价,布朗应该接受下列哪个方案?

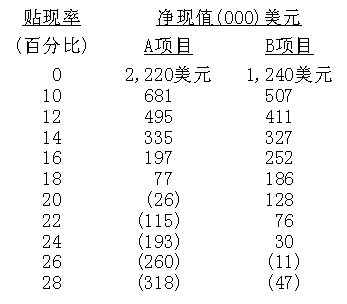

项目A和B的净现值(NPV)描述如下。

项目A和B大约的内部收益率(IRR)分别是:

在比较现金流量的时间与资本投资项目的寿命不同的投资项目时,为什么净现值(NPV)法是最好的方法?

在下列哪种情况下,内部收益率(IRR)法不如净现值法可靠?

菲茨杰拉德公司计划收购一个250,000美元的机器来提供高效率,从而每年减少 80000 美元的营运成本。机器使用直线法计提折旧,只有5年的使用寿命,在第5年末则没有残值,假设所得税率为40%,机器的投资回收期是:

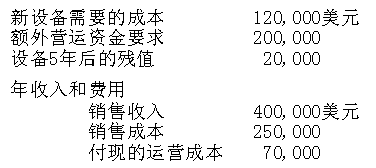

Jorelle公司的财务人员被要求对一项新设备投资方案进行评估,相关的财务数据如下所示。设备使用实际折旧方法,每年末残值与账面净值是相等的,该设备在投资期结束时无残值。假设现金流量在每年末发生。对于该投资方案,公司采用12%的税后回报率进行衡量。

该投资方案的净现值(NPV)为:

Gibber公司有机会在美国持续销售五年的新研发产品,产品许可证从新邦(NewGroup)公司购买,Gibber将承担所有的分销和产品推广费用。最初的5年结束后,新邦(NewGroup)有权选择续约和修改协议。Gibber公司给出了下列与新产品相关的预计收入和成本

。

如果产品许可协议不续约,用于支持新产品的营运资本退出后将用于其它的投资。

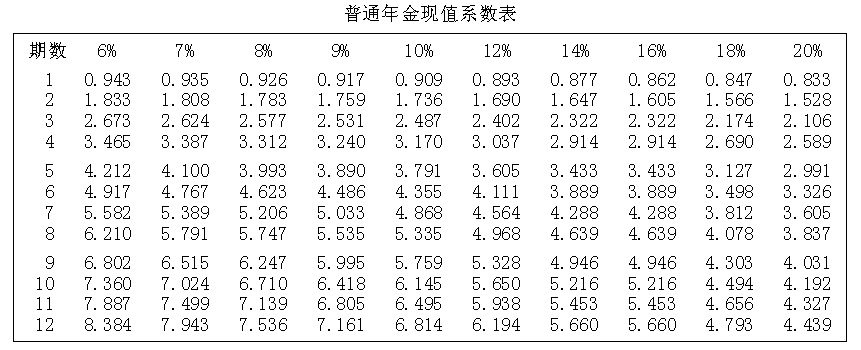

利用净现值法分析,忽略所得税影响,假定 资本成本为20%,公司该产品协议的净现值为:

(使用下列现值表来计算你的答案。)

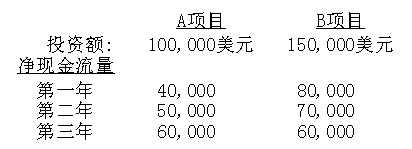

两个互斥的资本支出项目具有以下特点。

所有的现金流都将在年底回收。基于这些信息,下列哪项陈述不正确?

当评估资本预算分析技术时,回收期强调:

Woofie视频租赁的所有人不知如何计划在新的购物中心开一家租赁店的实际成本。该所有人知道所需的投资资本,但不确定这家店的未来收益。从历史上来看,视频租赁行业有一个与经济指标相当的通胀率。该所有人要求10%的内部收益率回报。在未来几年内预计的通胀率为3%。假设不存在通胀率,行业预计一个新店来显示增长率,没有通货膨胀情况下,新店的增长率是8%,预计新店的第一年的收入将达400,000美元。

分别采用实际利率法和名义利率法,第二年的收入将为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司