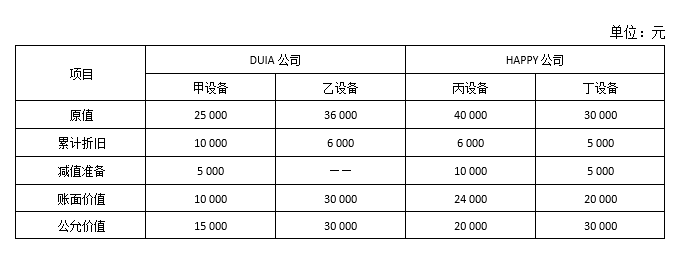

DUIA 公司以生产经营用的甲设备和乙设备交换HAPPY公司生产经营用的丙设备和丁设备。有关资料如下:

假设不考虑相关税金,该项交换具有商业实质。DUIA 公司另向HAPPY 公司支付银行存款5 000 元。则DUIA 公司取得的丁设备的入账价值为( )万元。

DUIA 公司以生产经营用的甲设备和乙设备交换HAPPY公司生产经营用的丙设备和丁设备。有关资料如下:

假设不考虑相关税金,该项交换具有商业实质。DUIA 公司另向HAPPY 公司支付银行存款5 000 元。则DUIA 公司取得的丁设备的入账价值为( )万元。

如果是公允价值能够可靠地计量的多项资产的非货币性交易,则按各项资产的公允价值占全部换入资产公允价值的比例来分配其入账成本。DUIA 公司换入资产总成本=15 000 + 30 000 + 5 000=50 000(元),DUIA 公司换入丁设备的入账价值=50 000×[30 000(/ 20 000+30 000)] =30 000(元)。

综上,本题应选C。

【相关分录】DUIA 公司相关会计处理如下:

借:固定资产清理 40 000

累计折旧——甲 10 000

——乙 6 000

固定资产减值准备——甲 5 000

贷:固定资产——甲 25 000

——乙 36 000

借:固定资产——丁 30 000

——丙 20 000

贷:固定资产清理 40 000

资产处置损益 5 000

银行存款 5 000

多做几道

母公司购买子公司少数股东拥有的子公司股权的,在合并报表中,因购买少数股权新取得的长期股权投资与按新增持股比例计算应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应调整母公司个别报表中( )。

营业外收入

其他综合收益

资本公积

投资收益

多次交易形成非同一控制下的控股合并,不属于“一揽子”交易的,购买日之前持有的被购买方的原股权在购买日的公允价值与其账面价值的差额,企业应在合并财务报表中确认为( )。

管理费用

资本公积

商誉

投资收益

母公司在不丧失控制权情况下部分处置对子公司的长期股权投资的,在合并报表中,处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应调整( )。

营业外收入

其他综合收益

资本公积

投资收益

3200

2400

2600

3800

468

400

476

408

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司