材料全屏

21

【简答题】

根据上述资料,计算2×18年有关借款的利息资本化金额和费用化金额,并编制相关会计分录。

【简答题】

根据上述资料,计算2×18年有关借款的利息资本化金额和费用化金额,并编制相关会计分录。

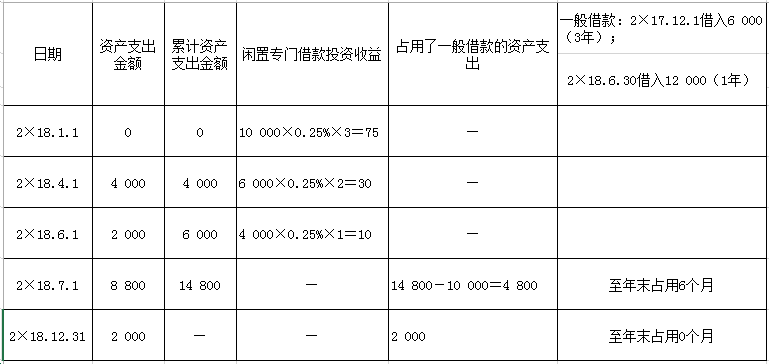

甲公司2×18年资本化期间为2×18年4月1日至2×18年8月31日(5个月);因2×18年9月1日由于施工质量纠纷导致工程停工,2×19年1月1日工程恢复建造。应暂停资本化,故甲公司2×18年费用化期间为2×18年1月1日至2×18年3月31日(3个月),2×18年9月1日至2×18年12月31日(4个月),故费用化期间为7个月。

(1)专门借款利息资本化金额=资本化期间的实际利息费用-资本化期间内专门借款闲置资金收益=10 000×6%×5/12-(6 000×0.25%×2+4 000×0.25%×1)=210(万元)

专门借款利息费用化金额=费用化期间的实际利息费用-费用化期间内专门借款闲置资金收益=10 000×6%×7/12-10 000×0.25%×3=275(万元)

(2)所占用一般借款的资本化率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数=(6 000×8%×9/12+12 000×6%×6/12)/(6 000×9/12+12 000×6/12)=6.86%

累计资产支出超过专门借款部分的资产加权平均数=4 800×(6-4)/12+2 000×0/12=800(万元)

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产加权平均数×所占用一般借款的资本化率=800×6.86%=54.88(万元)

一般借款利息费用化金额=6 000×8%+12 000×6%×6/12-54.88=785.12(万元)

故京华公司2×18年借款利息资本化金额=210+54.88=264.88(万元)

2×18年借款利息费用化金额=275+785.12=1 060.12(万元)

【提示】计算累计资产支出加权平均数时,考虑资产支出在当期占用的天数时,需要剔除暂停的资本化期间。而计算一般借款资本化率不需要剔除暂停资本化期间。

京华公司为建造该生产线的支出金额如下表:

多做几道

【简答题】

编制情形一下甲公司的账务处理(金额:万元)。

编制情形二下甲公司的账务处理(金额:万元)。

【简答题】

判断甲公司2×17年10月31日是否应当将该专利技术划分为持有待售资产,并说明理由,如果需要划分为持有待售资产编制相应的会计处理分录。

说明甲公司2×17年12月31日应进行的会计处理,并编制相关分录。

【简答题】

根据资料,编制2×17年10月31日甲公司将该酒店处置组划分为持有待售类别时相关的会计分录。

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司