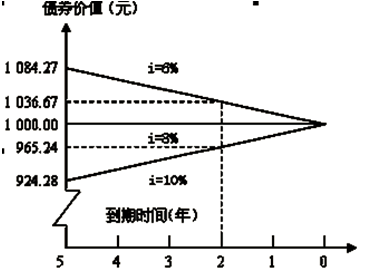

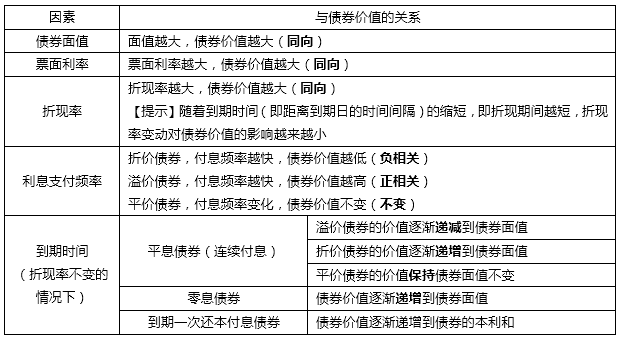

投资者小张计划进行债券投资,选择了同一资本市场上的甲和乙两种债券。两种债券的面值、票面利率相同,甲债券将于一年后到期,乙债券到期时间还有半年。已知票面利率均小于市场利率。下列有关两债券价值的说法中不正确的有( )。(为便于分析,假定两债券利息连续支付)

空头对敲是同时出售一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同 。下列说法中正确的有( ) 。

- A

空头对敲的组合净损益大于净收入,二者的差额为期权出售收入

- B

如果股票价格>执行价格,那么组合的净收入=执行价格-股票价格

- C

如果股票价格<执行价格,那么组合的净收入=股票价格-执行价格

- D

只有当股票价格偏离执行价格的差额小于期权出售收入时,才能给投资者带来净收益

在内在价值大于0的前提下,下列关于期权价值影响因素的说法中,不正确的有( ) 。

- A

如果其他因素不变,执行价格越高,看涨期权价值越大

- B

如果其他因素不变,股价波动率越大,看涨和看跌期权价值均越大

- C

如果其他因素不变,无风险利率越高,看涨期权价值越大

- D

如果其他因素不变,预期红利越大,看涨期权价值越大

下列关于期权估值原理的表述中,正确的有()。

- A

在复制原理下,需要运用财务杠杆投资股票来复制期权

- B

在复制原理下,每一步计算都要复制投资组合

- C

风险中性原理是复制原理的替代办法

- D

采用风险中性原理与复制原理计算出的期权价值是不相同的

下列因素发生变动,会导致看涨期权价值和看跌期权价值反向变动的有()。

- A

股票价格

- B

执行价格

- C

到期时间

- D

无风险报酬率

利用布莱克-斯科尔斯期权定价模型估算期权价值时,下列表述正确的有()。

- A

在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权未来所派发的全部股利的现值

- B

在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权到期日前所派发的全部股利的现值

- C

模型中的无风险报酬率应采用国库券按连续复利计算的到期报酬率

- D

美式期权的价值低于欧式期权