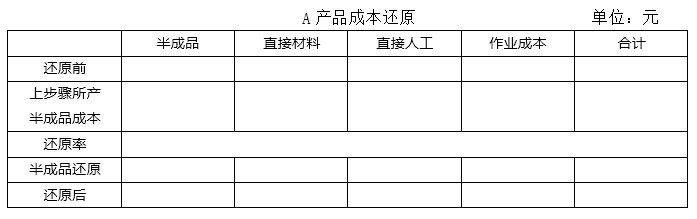

对第二车间A产品和B产品的产成品成本分别进行成本还原,还原时按第一车间本月所产半成品成本项目的构成比例进行还原。(计算结果保留两位小数)

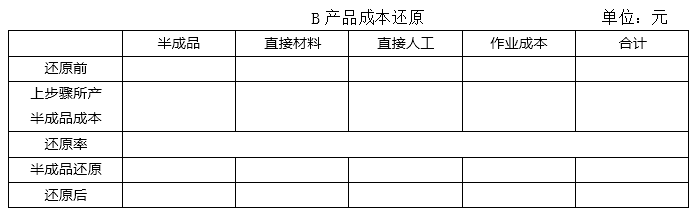

对第二车间A产品和B产品的产成品成本分别进行成本还原,还原时按第一车间本月所产半成品成本项目的构成比例进行还原。(计算结果保留两位小数)

在计算逐步综合结转分步法下的成本还原时,首先要计算出成本还原分配率,然后再根据相应的成本费用分配成本。

A产品成本还原分配率=产成品所耗以前生产步骤半成品成本合计/以前生产步骤所产该种半成品成本合计=196 000/264 000=0.74(元)

直接材料分配还原成本=第一车间直接材料成本×成本还原分配率=96 000×0.74=71 040(元)

直接人工分配的还原成本=第一车间直接人工成本×成本还原分配率=88 000×0.74=65 120(元)

作业成本的还原成本=待还原成本-直接材料分配还原成本-直接人工分配的还原成本=196 000-71 040-65 120=59 840(元)

B产品成本还原分配率=产成品所耗以前生产步骤半成品成本合计/以前生产步骤所产该种半成品成本合计=209 100/232 200=0.90(元)

直接材料分配还原成本=第一车间直接材料成本×成本还原分配率=75 600×0.90=68 040(元) 作业成本的还原成本=第一车间直接人工成本×成本还原分配率=75 600×0.90=68 040(元)

直接人工分配的还原成本=待还原成本-直接材料分配还原成本-作业成本的还原成本=209 100-68 040-68 040=73 020(元)

【提个醒】在计算的半成品成本还原时,分配率是保留两位小数的计算的。此时,计算的半成品成本还原时计算了直接材料和制造费用的成本还原, 之后要根据总的成本费用扣除直接材料和制造费用的成本。保证全部的成本都进行了还原。

多做几道

【简答题】

根据资料,编制质量成本报告。(不必列出计算过程)

【简答题】

计算该企业2018年的税后净营业利润和简化的经济增加值。

简述经济增加值评价的优缺点。

【简答题】

计算A公司净经营资产净利率,权益净利率。

计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2018年年末发生营销支出300万元,全部计入销售费用及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和净经营资产)。

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司