快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

明茨公司正考虑花费300000美元购入一种新型高效的封装机。该机器需投入的营运资本是40000美元。计划该机器使用5年,并按照40%的税率缴纳所得税。公司采用净现值法来分析项目,使用的贴现率为12%。 营运资本投资对明茨净现值分析的影响是 :

Colvern公司正在考虑用一种新的计算机辅助机床来替代现有过时型号的机器,相关信息如下:

项目每年的税后现金流量是:

关于净现值下列哪一个描述不正确的?

某项目的净现值(NPV)为215000美元。下列哪一种假设的变化将导致NPV的减少?

Staten公司正在考虑两个相互排斥的项目。两个项目都需要150000美元的初始投资,且都将经营五年。项目相关的现金流量如下所示。

Staten要求的收益率是10%。采用净现值(NPV)的方法,应该建议Staten选择下列哪项内容?

大西洋汽车公司预期未来六年中的每一年净利润为10,000美元,直线法下的税收折旧为20,000美元,税率为40%,折现率为10%,现金销售额为100,000美元。可折旧资产都是在第1年年初购入,且第六年年末残值为零。

折旧税收节约总额的现值为:

一个投资项目需要100000美元的初始投资,该项目预计将在未来五年每年产生28000美元的净现金流入。假设资金成本为12%,该项目的投资回收期是:

艾默生建筑公司正在决定其是否应投资一个重型设备。分析表明该投资净现值(NPV)是265,000美元,内部收益率(IRR)是8%。公司的资本成本是9%。你的建议是什么?

托皮卡公司采用净现值(NPV)法来评估资本项目。该公司计划在明年的1月1日采购2,400,000美元的应计折旧资产。

新资产预计使用四年,期末无残值,并按直线法计提折旧。

新资产将取代原有资产,原有资产预计售价为350,000美元。

现有资产的计税基础为330,000美元。

托皮卡公司承担的实际所得税税率为40%,并且假定任何收益或损失都会在发生的年末影响应交税费。

托皮卡以10%的折现率进行净现值分析。

包括在净现值分析中的相关新资产折旧金额是:

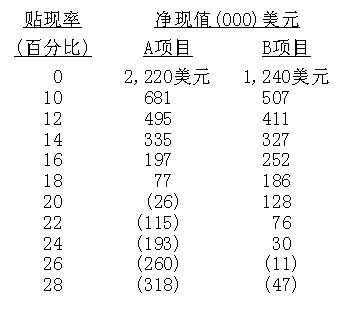

Stennet公司正在考虑两个互斥项目,公司的资本成本是10%。两个项目的净现值情况如下所示。

公司总裁认为应该接受项目B,因为它具有更高的内部收益率(IRR)。总裁要求财务总监约翰·麦克提出建议。下列选项中约翰麦克应选择哪一个?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司