快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

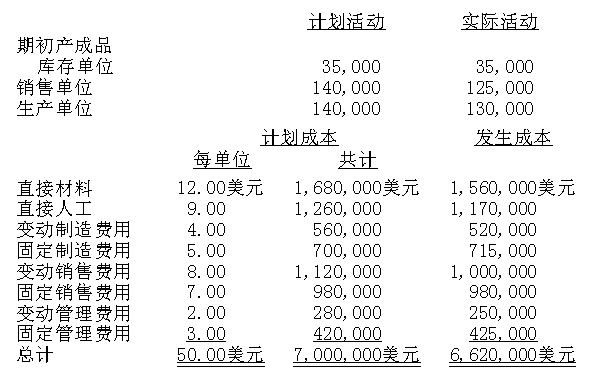

外拉恩公司内部财务报告采用完全成本法制度进行披露,但公司正考虑改用变动成本法,本年度计划和实际经营数据如下。

上表列示了公司生产和销售140000个单位时计划的每单位成本数据。外拉恩采用预定制造费用率分摊产品制造费用,每单位9.00美元的组合制造费用适用于完全成本法制度,所有超额或不足分配的制造费用在年末归结到产品销售成本账户。

完全成本法制度下,期初完工产品库存以与本年度计划单位生产成本相同的上年度计划单位生产成本进行计价,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。

完全成本法制度下,外拉恩公司年末完工产品库存的价值是:

如果公司通过实施企业对企业(商对商, B2B)的电子数据交换(EDI)来削减短期成本,其试图影响下列哪种类型的成本动因?

将共同成本分配给联产品的主要目的是为了确定:

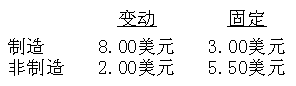

莫琳公司使用标准成本会计制度,上年度的相关数据如下:

本年度有没有价格差异、效率差异和耗费差异,实际的销售费用和管理费用等于预算金额。所有的数量差异都归类到本期发生的销售商品成本,没有在产品存货。

公司上年度变动成本法下的经营利润金额是:

哪种类型的成本动因主要用于减少短期运营成本?

米尔公司刚结束年度的单位成本如下。

米尔公司唯一产品的库存1月1日为6,000个单位,12月31日为5,200个单位。相比较于变动成本法下的利润,米尔公司完全本法下的利润为:

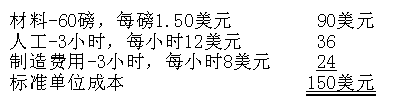

阿德摩尔公司在其小家电生产部门使用标准成本系统,生产1个单位Zeb的标准成本如下:

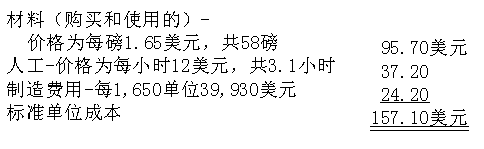

预算的变动制造费用分配率是每小时3美元,预算的固定制造费用是每月27,000美元。相对于1,800个单位的正常生产能力,阿德摩尔在5月份生产了1,650个单位的Zeb。每个单位的实际成本如下:

五月份,人工率差异为:

经理为生产过程设定成本,发现如果她用各种预期的生产水平计算成本,成本的变化是固定的。在一个非常高的销售水平,比率不再是恒定的。后一个成本变动比率是:

在进行决策分析时,下列哪一个成本不包含变动成本的内容?

当比较完全成本法与变动成本法时,营业利润的差异可以通过以下哪个之间的差异来解释?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司