快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

·期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

·5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元。

使用加权平均法,5月份材料的约当产量单位成本是:

一个假发公司使用分步成本法进行核算,产品需要编织部、切割部和设计部门共同完成。当完成编织后,所有的编织部门成本应该:

在成本术语中,主成本包括:

下列哪一项不是期间费用?

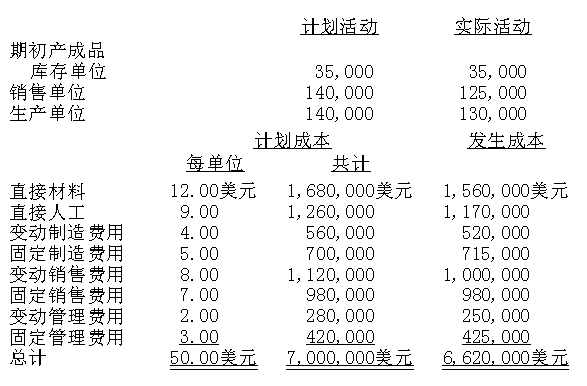

外拉恩公司内部财务报告采用完全成本法制度进行披露,但公司正考虑改用变动成本法,本年度计划和实际经营数据如下。

上表列示了公司生产和销售140000个单位时计划的每单位成本数据。外拉恩采用预定制造费用率分摊产品制造费用,每单位9.00美元的组合制造费用适用于完全成本法制度,所有超额或不足分配的制造费用在年末归结到产品销售成本账户。

完全成本法制度下,期初完工产品库存以与本年度计划单位生产成本相同的上年度计划单位生产成本进行计价,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。

完全成本法制度下,外拉恩公司计入产品销售成本和利润的固定成本总额是:

制造公司的数据如下,其商品销售成本是多少?

期初在产品存货为5,000美元

期末在产品存货为15,000美元

生产成本总额为110,000美元

期初完工产品存货为20,000美元

期末完工产品存货为30,000美元

包含固定和变动直接制造成本和制造费用成本的存货成本计算方法是以下哪个成本计价法?

基于基本属性和成本动因范围而收集财务和运营数据的会计方法是:

克莱蒙特公司被要求评估从1997年生产和销售到2000年的一种产品的盈利能力,该产品从销售之日一年内保修。以下信息在财务记录中列示。

该产品的生命周期成本:

在作业成本法下,下列都可能被用作成本分配基础,除了:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司