快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出1382题

- 不限题型

- 单选题

- 简答题

Foggy Products公司正在评估两个互斥项目,一个需要$400万的初始投资,另一个项目需要$600万的初始投资。财务部对两项目进行了大量分析。首席财务官表示实际上不存在资本配给限制。则下列哪些陈述是正确的?

I.由于两项目的回收期均长于公司标准,因而应拒绝这两个项目。

II.应选择内含报酬率最高的项目(假定两个项目的内含报酬率均高于 要求的报酬率)。

III.应选择具有最高正净现值的项目。

IV.无论使用何种评估方法,均选择初始投资较小的项目。

虽然传统的回收期法有很多缺点,但是该方法仍为投资评价的常用方法,因 为该方法在某种程度上:

下列哪项不是回收期法的缺点?

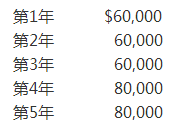

公司使用回收期法作为资本投资分析的一部分。某公司项目需要 $140,000的投资,预计税前现金流如下所示:

Quint公司的有效税率为40%。基于以上信息,税后回收期为:

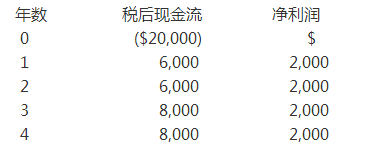

Foster Manufacturing公司正在进行资本投资项目分析,项目预计产生的现金流及净利润如下所示:

则项目的回收期为:

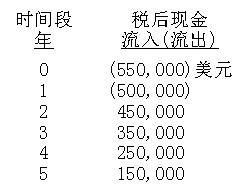

Smithco公司正在考虑购买扫描设备使采购流程实现机械化。设备需要大量测验和调试,并在运作使用前进行使用者培训。预期税后现金流如下所示:

公司管理层预计设备在第6年初以$50,000出售,且当时设备的账面价值为零。Smithco公司的内部要求报酬率和有效税率分别为14%、40%。则该项目的回收期为:

Susan Hines使用下列参数预估她所在公司下一年的每股收益:

她正关注每股收益对销售额预测变化的敏感性。销售额上升10%,则每股收益将会增加:

应用于涉及不确定性的复杂情景的建模技术为:

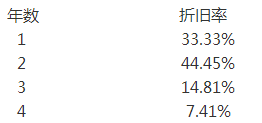

FredKmtz刚完成购买材料装卸设备的资本投资分析。设备的预计成本为 $1,000,000,使用寿命为8年。Kratz与负责财务的公司副总裁Bill Dolan对净现值分析进行了审查。分析显示,使用公司20%的要求报酬率的条件下, 该项投资的税盾效应为正的净现值$200,000。Dolan注意到,在税务报告中, 设备在8年中按直线法计提折旧,但是该设备适用3年调整的加速折旧法, 因而应当对税盾效应加以修正。公司的有效税率为40%。设备3年期调整的加速折旧法如下所示:

因此,税盾效应修正的净现值应为:(四舍五入至千)

Dobson公司正在进行资本投资项目分析,项目期初所需现金流出量为$250 万,之后5年每年产生$800,000的净现金流入。以12%的折现率计算,净现 值为$384,000。由于多位经理认为该项目风险较高,故分析了如下三种情景:

•情景R:每年现金流入量减少10%;

•情景S:折现率变为18%;

•情景T:第5年的现金流入量减少至零。

以三种情景对净现值的影响从低到高对三种情景进行排序。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司