快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出1382题

- 不限题型

- 单选题

- 简答题

Webster Products公司对所考虑的新产品进行资本预算分析。预计第一年的销售量为50,000单位,第二年的销售量为100,000单位,以后每年的销售量为125,000单位。预计第一年的售价为每单位$80,之后每年降低5%。预计每年成本如下所示:

投资额为$200万,在财务报告和税务报告中按直线法计提折旧,折旧期限为4年。Webster公司的有效所得税税率为40%。在计算净现值时,第3年的净现金流为:

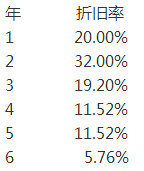

Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为 $250,000。资本化的安装费和运输费共计$25,000。在5年中适当的每年折旧率为20%、32%、19%、14.5%、14.5%,在计算中无需考虑残值因素。预计每年增量税前现金流入量为$75,000。Skytop公司的有效所得税税率为40%。 假定设备在第5年年末为$30,000出售,则项目第5年税后现金流的金额为:

Fuller Industries公司正在考虑投资$100万购买冲压设备用于生产新产品。设备预计使用9年,每年产生收入$700,000,每年的相关现金费用为$450,000。 第9年末,预计设备残值为$100,000,拆除成本为$50,000。美国国税局将该设备归类于适用5年期调整的加速折旧法的资产,每年的折旧率如下所示:

Fuller公司的有效所得税税率为40%,以整个公司为基础,Fuller公司预计将会持续的产生利润并获得可观的应税收入。如果Fuller使用净现值法进行投资分析,则第2年折现前现金流的预计净税收影响额为:

投资项目的净现值反映了:

Kunkle Products公司正在分析是否投资设备用于新产品的生产。设备成本为$100万,预计使用10年,在财务报告和税务报告中均按直线法折旧。Kunkle公司的有效所得税税率为40%,要求报酬率为14%。项目的其他有关信息如下:

则当变动成本降低10%时,将引起净现值大约增加:

Allstar公司某投资项目的期限为4年,每年预期现金流入量为$9,000。所有的现金流均发生在年末。投资的必要报酬率为9%。若项目产生的净现值为$3,000,则项目初始投资的金额为:

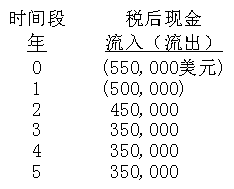

Smithco公司正在考虑购买扫描设备以实现采购流程机械化。设备需要大量测验和调试,并在运作使用前进行使用者培训。预期税后现金流如下所示:

公司管理层预计设备在第6年初以$50,000出售,且当时设备的账面价值为零。Smithco公司的内部要求报酬率和有效税率分别为14%、40%。则该项目的净现值为:

如果投资项目满足下列哪项条件,则接受该项目?

Verla Industries公司正在考虑如下两种选择。两种选择均在下一年的1月1日生效。

选择一:购买新的研磨机

机器成本为$1,000,000,使用寿命为5年。在使用寿命内,预计每年由于节省人力成本而形成的税前现金流为$100,000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla公司将用已全部计提折旧的旧机器换取$50,000的抵换额。

选择二:将研磨工作外包

Verla公司可将研磨工作外包给LM公司,5年中每年的成本为$200,000。若公司选择外包,则公司会废弃现已折旧完毕的机器。

Verla公司的有效所得税税率为40%,加权平均资本成本为10%。

则将研磨工作外包的净现值为:

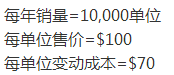

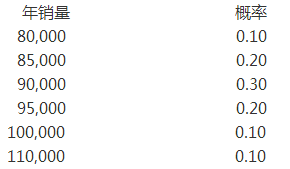

Long公司正在分析将$100万用于投资新设备以生产产品,该产品的单位利润为$5。设备将使用5年,在税务报告中按直线法折旧,无残值。对于销售量进行研宄并形成以下数据:

如果Long公司的要求报酬率为12%,有效所得税税率为40%,在该项目的预期净现值为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司