材料全屏

23

【简答题】

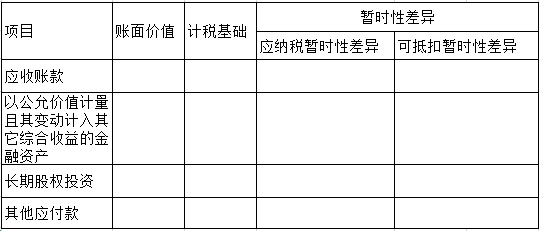

确定甲公司20×8年12月31日有关资产、负债的账面价值及其计税基础,并计算相应的暂时性差异,将相关数据填列在“甲公司20×8年暂时性差异计算表”内。

甲公司20×8年暂时性差异计算表 单位:万元

【简答题】

确定甲公司20×8年12月31日有关资产、负债的账面价值及其计税基础,并计算相应的暂时性差异,将相关数据填列在“甲公司20×8年暂时性差异计算表”内。

甲公司20×8年暂时性差异计算表 单位:万元

资产的账面价值大于计税基础,产生应纳税暂时性差异;

资产的账面价值小于计税基础,产生可抵扣暂时性差异;

负债的账面价值大于计税基础,产生可抵扣暂时性差异;

负债的账面价值小于计税基础,产生应纳税暂时性差异。

本题中,应收账款的账面价值小于计税基础,产生可抵扣暂时性差异;以公允价值计量且其变动计入其他综合收益的金融资产账面价值大于计税基础,产生应纳税暂时性差异;长期股权投资账面价值等于计税基础,不产生暂时性差异;其他应付款账面价值大于计税基础,产生可抵扣暂时性差异。

多做几道

计算2017年所得税费用金额。

编制M公司所得税的会计分录。

【简答题】

对甲公司20×7年自行研发新技术发生的支出进行会计处理,计算20×7年12月31日所形成开发支出的计税基础,判断是否确认递延所得税并说明理由。

对甲公司购入及持有乙公司股票进行会计处理,计算该在20×7年12月31日的计税基础,编制确认递延所得税相关的会计分录。

计算甲公司20×7年应交所得税和所得税费用,并编制确认所得税费用相关的会计分录。

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司