计算业务(2)应纳的增值税。

要求:计算业务(1)应缴纳的进口环节增值税。

要求:分别计算业务(2)应代扣代缴的城市维护建设税、教育费附加和地方教育附加。

要求:计算当月应缴纳的增值税税额。

要求:分别计算该公司应缴纳的城市维护建设税、教育费附加和地方教育附加(不含代扣代缴的税款)。

材料全屏

21

【简答题】

甲卷烟厂收购烟叶应缴纳的烟叶税。

计算业务(2)应纳的增值税。

张某销售的是商铺,而非住房,因此应适用简易计税方法,即以取得的全部价款和价外费用扣除不动产购置原价后的余额为销售额,按5%征收率计算缴纳增值税。

应纳的增值税=(1050-900)÷(1+5%)×5%=7.14(万元)。

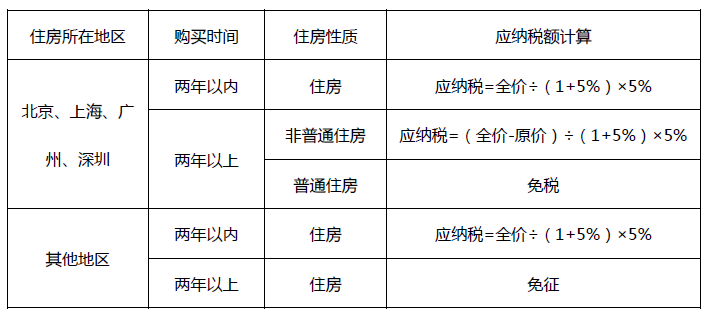

【提示】个人销售住房增值税的计算:

多做几道

要求:计算业务(1)应缴纳的进口环节增值税。

要求:分别计算业务(2)应代扣代缴的城市维护建设税、教育费附加和地方教育附加。

要求:计算当月应缴纳的增值税税额。

要求:分别计算该公司应缴纳的城市维护建设税、教育费附加和地方教育附加(不含代扣代缴的税款)。

【简答题】

甲卷烟厂收购烟叶应缴纳的烟叶税。

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司