Prepare the company's statement of financial position as at 31 December 20X4, complying as far as possible with IAS 1 Presentation of financial statements. Details of non-current assets, adjusted appropriately, should appear as they are presented in the question.

材料全屏

12

【论述题】

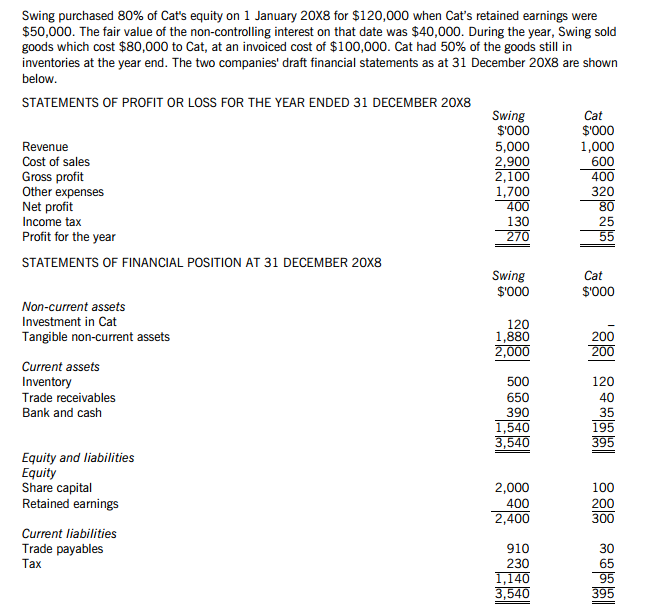

Prepare the draft consolidated statement of profit or loss and draft consolidated statement of financial position for the Swing group at 31 December 20X8.

材料全屏

13

【论述题】

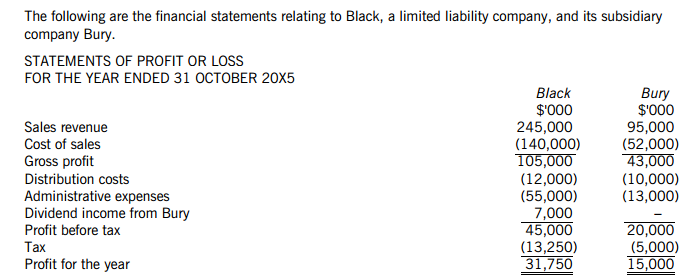

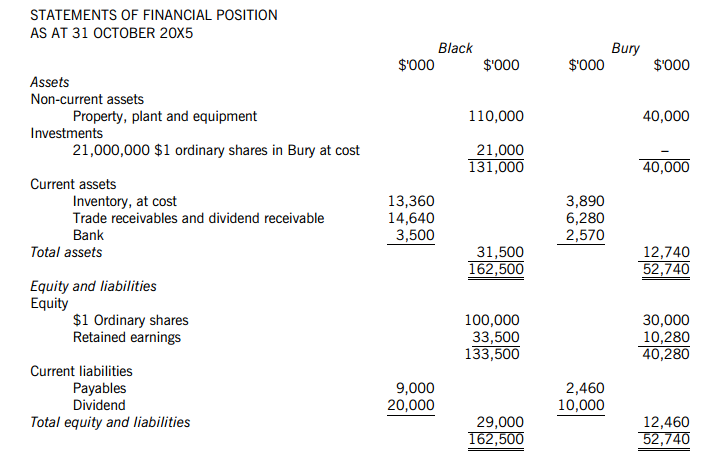

Prepare the following financial statements for Black.

The consolidated statement of profit or loss for the year ended 31 October 20X5.

(ii) The consolidated statement of financial position as at 31 October 20X5.

Calculate the net profit percentage ratio for Black and Bury and comment on this ratio for the two companies.

材料全屏

15

【论述题】

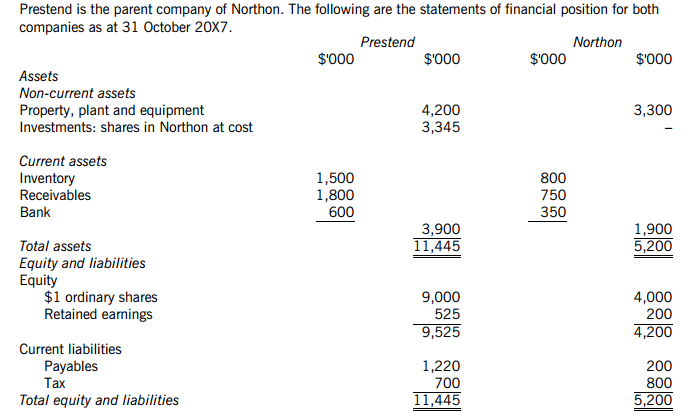

Calculate the goodwill on acquisition.

Prepare the consolidated statement of financial position for the Prestend group as at 31 October 20X7.Note. A working should be included for group retained earnings. Disclosure notes are not required.