快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出188题

- 不限题型

- 单选题

- 简答题

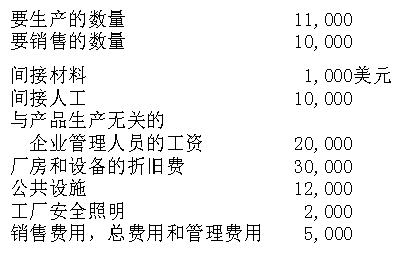

威利公司只生产一个产品,使用下面该公司的预算数据计算出的公司预定可变制造费用分配率是:

过去的几年中,麦克法登工业公司的运输费用如下:

下面是麦克费登来年的预算数据。

麦克费登预计的来年运输费用是:

山姆手套公司刚刚创办一年,公司本季度期初的现金余额为85000美元。该公司拥有50000美元的短期信贷额度,本季度的预算信息如下所示。

所有销售都是信用销售,并在销售后第二个月收回款项。购货款在购货下月支付,经营成本在发生当月支付。如果由于贷款契约协议要求公司需要持有至少5000美元的现金余额,本季度末该公司需要借多少钱?

图腾公司8月份销售20,000个单位产品时的销售和管理费用如下:

变动成本为销售佣金,以销售额的6.2%支付。阶梯成本取决于公司聘用销售人员数量,8月份销售团队有17人,其中两人将于8月31日提前退休。据估计,几个月内这些职位仍将空缺。固定成本总额在每月生产15,000至30,000个单位产品的范围内保持不变的。图腾公司计划将销售价格降低10%,预计每月销量将增加到24,000个单位。如果实施了降价销售,9月的预算销售总额和管理成本为:

斯聚特公司生产塑料微波转盘。预计下一年第一季度销售将达到65,000个单位,第二季度72,000个单位,第三季度84,000个单位,第四季度66,000个单位。公司季度末维持的成品库存为下季度销售量的一半,该公司第二季度应产生多少单位产品?

蒂德韦尔公司某种产品的售价为20美元。该公司采用赊销的方法,60%的应收账款在销售当月收回,40%的应收账款在下月收回。 来年一月至三月的现金收入明细如下所示:

其他的信息包括:

库存应满足下个月销售额的30%。

蒂德韦尔公司希望保持15000美元的最低现金余额。1月份付款总额预计将达到106,500美元,不包括12,000美元的折旧费用,各项借款都是1,000美元的倍数。

资产负债表上年年末的现金余额为24900美元。

忽略所得税的影响,公司一月份需要融资多少金额才能维持最低的现金余额?

在组织内部能力分析中,需要评估下列哪个因素?

战略规划与战略制定有怎样的区别?

雷纳公司通过SWOT(优势、劣势、机会与威胁)分析以确定其经营战略,在对研究结果进行加权平均计算后,合伙人米兰达·斯威夫特认为公司应该进行投资开发市场以提高吸引力,而不是侧重建立企业的优势。以下哪一项数据能说明斯威夫特的结论是错误的?

市场中新竞争者的进入对现有企业所构成的威胁是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司