快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出188题

- 不限题型

- 单选题

- 简答题

蓬莱堂玩具公司估计将在来年出售200,000个玩具娃娃,公司期初存货有12,000个玩具娃娃,预计玩具娃娃的期末存货为15,000个 。每个玩具娃娃配套的两只鞋子从外部供应商处采购,鞋子的期初存货为20,000只,预计鞋子的期末存货为18,000只。 本年度应采购的鞋子数量为:

卡米公司为编制年度利润计划收集了经营数据,公司明年上半年的销售数据如下:

克拉米公司产品销售成本平均为销售价格的40%,公司的期末库存要满足下月销售的30%,购买的零售商品在出售后的下一个月支付款项。

克拉米公司的可变营业费用(不包括销货成本)占销售额的10%,也在商品销售后的下一个月支付。年固定营业费用列示如下。除保险和房产税外,假设其余的开支全年均匀发生,并按月支付。保险费用按季度在1月、4月、7月和10月支付,房产税一年中分别在4月和10月两次支付。

克拉米公司3月份当月销售的现金回收是:

某公司预计在接下来的三个期间(分别是期间1、2和3)的销售量分别是50,000、51,000和52,000个单位的产品,公司期末的成品库存量为下期计划销售量的10%。生产每单位的产品需要5磅的直接材料(DM),公司期末直接材料的库存要满足下期生产需求量的15%。假设现有的库存满足要求,问期间1需要购买多少磅的材料?

假设现在是1月1日,某公司在去年11月和12月的销售额分别为30,000美元和32,000美元。计划1月份销售额为38000美元。

过去现金回收模式表明50%的销售是现金销售,10%的信用销售本月收回,80%的信用销售在销售后的第一个月收回,10%的信用销售在销售后的第二个月收回。问预计1月份回收的现金数额是多少?

下列哪项不是现金预算中的现金支付部分?

克拉米公司一直在收集运营数据以准备年度利润计划,公司明年前上半年销售的有关内容如下:

克拉米公司产品销售成本平均为销售价格的40%,公司的期末库存要满足下月销售的30%,购买的零售商品在出售后的下一个月支付款项。

克拉米公司的可变营业费用(不包括销货成本)占销售额的10%,也在商品销售后的下一个月支付。年固定营业费用列示如下。除保险和房产税外,假设其余的开支全年均匀发生,并按月支付。保险费用按季度在1月、4月、7月和10月支付,房产税一年中分别在4月和10月两次支付。

2月份公司预制利润表中产品销售成本的金额将是:

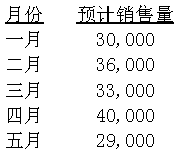

戴菲腾仕公司设计生产了一种内含移动部件和内置音箱的动漫形象兔子产品,预计销售的数量如下所示:

生产每只兔子需要消耗3.50美元的原材料,该原材料是公司从唯一的一个供应商处采购的,音箱以1美元从另一个供应商处购得。每只兔子的组装劳动成本和可变的制造费用分别是2美元和0.50美元,每月用于生产的固定制造费用是12000美元。

戴菲腾仕公司打算从1月份开始每隔一个月(即,单数月份)生产下个月销售计划1.5倍的产品,在其它月份(即,偶数月份)制造下个月销售计划0.5倍的产品。这使得该公司在偶数月份能分配有限的资源制造顾客需求的其他产品。该公司2月份生产预算的金额是多少?

以下哪项正确的表示了从最笼统到最具体的预算分解?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司