快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

公司采用分批成本法进行核算,期初没有产成品,在产品情况如下:

15号产品=42000美元

16号产品=33000美元

17号产品=12000美元

在产品总额=87000美元

本期开始生产一个新产品(18号产品),发生的成本如下:

·直接材料:100000美元(15号、16号、17号产品分别使用20%,18号产品使用40%)

·直接人工:15美元/小时,5000小时(15号、16号、17号、18号产品小时分别为1500、1500、1200和800)

·制造费用(使用预定分配率,估计本年度总费用为200000美元,总直接人工(成本动因)是50000小时)。

15号和16号产品在本期完成并且售出,本期的产品销售成本是多少?

采用作业成本法(ABC)通常会导致:

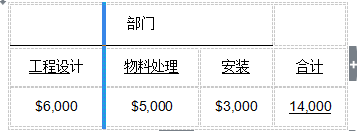

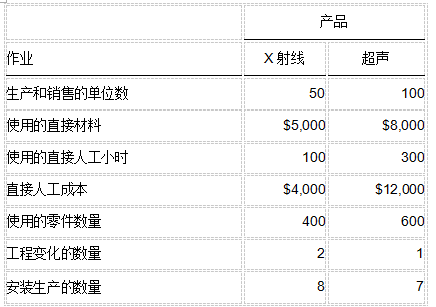

派尔德产品公司生产两种类型用于建筑工程诊断的设备。这两种产品基于两种不同的技术:X射线和超声,但在同一家工厂制造。派尔德通过将直接材料、直接人工和制造费用加在一起,计算X射线和超声产品的生产成本,制造费用基于直接人工小时数量进行分配。该厂拥有三个制造费用部门支持单一生产线制造这两个产品。该部门预算的制造费用如下:

派尔德该期间的预算生产作业和成本是

作业成本法下生产一个超声产品的预算成本为:

鲍德温印刷公司使用分批成本计算系统并且基于机器小时分配费用。预算的一年机器小时总额是150000小时。本年度完成1000单位的订单,有关信息如下:

会计师计算该订单的存货成本是每单位4.30美元。年度预算制造费用金额是:

某公司正使用以加权平均存货计价分步成本法,所有的成本都在整个生产过程中均匀地分配。期初的在产品(WIP)库存为5,000个单位(完工率为30%),期末在产品库存(完工率为60%)为10,000个单位,本期启动生产25,000个单位,本期的约当产量数是多少?

在生命周期成本法下,这些中的哪一个是降低下游成本的主要方法?

生命周期成本法:

当研发花费占总成本相当大的比例时,下列哪个成本核算系统将对公司最有利?

达顿制造公司某年4月份有17,000美元的异常损耗,损耗发生在第532号产品。三个月后,产品以459,000美元的价格出售。下列哪项正确地描述了达顿532号产品的损耗对该产品单位制造成本和去年营业利润的影响?

新风暴化妆品公司采用传统成本会计系统以直接人工成本14.5%的比率向所有产品均匀地分配质量控制成本。光滑润泽化妆品每月的直接人工成本是27,500美元。为了更公平地分配质量控制成本,新风暴化妆品公司正在考虑采用作业成本法(ABC)。下面图表列示了所收集的光滑润泽化妆品每个月的数据。

采用作业成本法分配给光滑润泽化妆品的月质量控制成本为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司