快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

蓝鸟企业有两个生产部门(P1和P2)和两个服务部门(S1和S2)。当前期间成本以及每个部门使用的服务明细如下:

如果蓝鸟使用按步向下分摊法分配服务成本,首先分配S1部门的服务成本,分配到两个生产部门(P1和P2)的服务成本总额是多少?

某老式汽车修复公司采用分批成本法进行核算,确定目前生产中,由于喷涂时空气中的杂质,需要对底漆进行返工的所有汽车。该公司认为没有必要对这类时有发生的事情采取任何措施。下列对于这种类型返工正确的陈述是?

克里浦公司生产两种类型的剪刀:基本类型和更耐用的结构类型。本年度,公司两种产品相关的信息如下:

使用高低点法,估计基本类型和结构类型产品的变动生产成本。

当使用正常成本核算时,1,000,000美元的制造费用分配到生产过程。但在实际生产过程中,发生了1,020,000美元费用。下列哪种陈述是正确的?

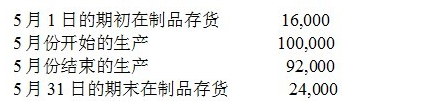

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元

使用先进先出,FIFO,法,材料的约当产量是:

下列哪一个是采用作业成本法(ABC)的优点?

真空吸尘器生产线有装配和包装二个阶段工序组成。本期,包装部没有期初在产品(WIP),收到来自装配部的200个单位总成本为8000美元的产品。包装部的直接材料在生产开始时添加,转换成本在生产期间均匀加入。期间,2000美元的直接材料和3760美元的转换成本用于包装。期末在产品库存是20个单位产品,完成率为40%。包装部在产品库存的期末余额是多少?

柯尔特公司使用加权平均分步成本系统计算生产化学化合物的成本。作为生产的一部分,材料B是在产品完成80%时添加。当前月份期初在产品存货是20000单位,90%的完工率。本月,启动生产70,000单位产品,并且完工65000单位,没有丢失或损坏的单位。如果期末存货完工率为60%,本月材料B的约当产量是:

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元。

使用先进先出 (FIFO)法,转换成本的约当产量是多少:

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元。

使用先进先出 (FIFO)法,5月份约当产量单位转换成本是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司