快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

某盈利公司的五个部门,将全厂制造费用比率用于多样化程度高的生产过程。该公司正在研究利用部门比率或者作业成本法(ABC)改变制造费用的原有分配方法。这两种方法其中哪种要使用更多数量的成本分配基础并导致成本计算结果更精确?

公司会计系统中有收集和组织成本信息的方法,称为(1)_______。该系统实施(2)_______,(3)_______间接成本和(4)_______直接成本。

下列哪项对约束理论的描述是正确的?

I它着重于消除约束,加速运转周期或改善交货时间。

II它使用一个长期的时间跨度。

III它假设营业成本是固定的。

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元

使用加权平均法,5月份约当产量单位转换成本是:

下列哪项有助于公司改变经营流程以降低整体经营成本?

当考虑正常和非正常损耗时,下面哪一个是理论上最好的核算分步成本法体系下损耗的会计方法?

以下哪一个方案,正确地将业务应用划分到了适当的成本制度?

作业成本法可以消除成本失真,因为作业成本法:

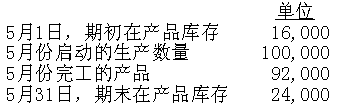

圣泽西公司采用加权平均分步成本系统。所有的材料都是在加工开始时投入,转换成本在生产过程中均匀发生。5月份,公司开始生产70000个单位产品,且期初和期末在产品库存如下。

假设没有损坏和残次产品,用于分配5月份成本的约当单位总数是:

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下:

期初存货成本是:材料,54560美元;直接人工,20320美元;制造费用,15240美元

5月份发生的成本是:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元

使用先进先出 (FIFO)法,5月31日期末在产品库存成本总额是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司