快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

外拉恩公司内部财务报告采用完全成本法制度进行披露,但公司正考虑改用变动成本法,本年度计划和实际经营数据如下。

上表列示了公司生产和销售140000个单位时计划的每单位成本数据。外拉恩采用预定制造费用率分摊产品制造费用,每单位9.00美元的组合制造费用适用于完全成本法制度,所有超额或不足分配的制造费用在年末归结到产品销售成本账户。

完全成本法制度下,期初完工产品库存以与本年度计划单位生产成本相同的上年度计划单位生产成本进行计价,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。

外拉恩公司本年度在变动成本基础上计算的实际生产边际贡献是:

扬森公司基于营业利润支付奖金给其经理。公司使用完全成本法,基于直接人工小时分配制造费用。为了提高奖金,扬森的经理可能会做以下所有内容,除了:

佩特罗化工有限公司是一家小公司,从个人和小型合作伙伴拥有的小批量采油井中采购高档原油。原油在炼油厂加工为二号油、六号油和馏分油。佩特罗不具备进一步加工产品的技术或生产能力,它将产品每月销售给主要的炼油厂,11月1日没有期初产成品和在产品库存,公司11月份的生产成本和产量如下所示:

生产和销售:

二号油,生产300000桶,以每桶20美元的价格出售80000桶。

六号油,生产240000桶;以每桶30美元的价格出售12000桶。

馏分油,生产120000桶,以每桶15美元的价格出售。

基于产出的销售额,分配到二号油的联合生产成本应该是:

联产品生产过程中,将副产品与联产品区分开的主要因素是:

某生产过程工人工作两个小时后,必须因为机器安装等待半个小时。然后,在半小时午餐前再另外工作两个小时,午餐时间没有薪资。这天午饭后发生机器故障,工人在最后三小时工作中损失了一个小时的生产时间。每个工人使用了多少直接人工小时和间接人工小时?

某制造公司有一个网球制造机器,其期间有维修、直接人工和折旧等费用。下面哪一个陈述是正确的?

曼彻斯特航空公司正在编制边际贡献利润表,以便详细了解经营活动的变动成本和盈利能力。下列哪一个成本组合,适用于评估波士顿飞往拉斯维加斯每架飞机的变动成本?

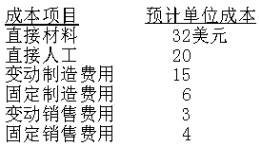

使用完全成本法,计划每月生产并且销售12,000单位产品,估计的单位成本如下所示:

估计的单位变动成本是:

黎明公司在制造汽车消声器产品时发生了大量的固定制造费用。为了内部报告目的,相比在完全成本法下,下列哪一个选项在直接(变动)成本法下的期末完工产品存货将更高?

相比数据提供的速度,如果一个公司更关心数据的可靠性,下列哪种成本计算方法应该最适合?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司