快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

天宝公司一个工序同时生产三种产品。因为在产品分离点后三种产品都无法销售,产品需要进一步加工。每批产品的共同成本是315000美元,其它产品信息显示如下:

如果天宝使用可实现净值(NRV)法分配共同成本,分配到每单位C产品中的共同成本是多少?

联产品和副产品的区别很大程度上依赖于:

某公司认为它需要抓住市场机遇促使其产品多元化,以下哪个是该企业扩张的成本动因?

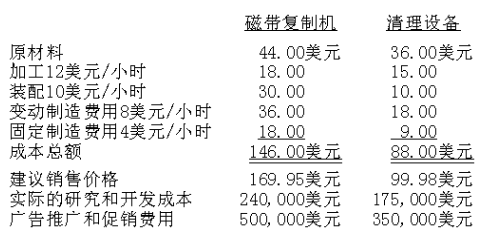

休伦工业公司近来研发了光盘清理设备和磁带复制机这两种新产品。然而,公司今年只有能力生产其中一种设备。公司财务主管收集了以下数据,协助管理层决定选择生产哪种产品。

公司的固定制造费用包括租金、水电费、设备折旧费和管理人员工资。销售及管理费用与产品无关。

公司磁带复制机关于原材料、加工和组装的单位成本是:

某木材产品公司发生140000美元的成本来生产100000板英尺的成品木材,售价为每板英尺1美元;生产了50000板英尺的胶合板,售价为每板英尺0.50美元(在分离点的销售价值)。使用分离点的销售价值法,每个联产品的每板英尺成本是多少?

图卡瑞兹公司将Duo加工成为两种联产品:Big 和Mini。采购1,000加仑桶的Duo花费2,000美元,把1000加仑的Duo加工成800加仑Big和200加仑的Mini,需花费3,000美元的加工成本。每加仑Big的售价是9美元,每加仑Mini的售价是4美元。

如果分离点销售价值方法被用来分配最终产品的联合成本,产品Big每加仑的成本是(四舍五入到分位):

考虑唐纳森公司上年的以下情况。

公司生产1000单位并且销售900单位,两项作为预算。

没有期初或期末在产品存货,没有期初完工产品存货。

预算的和实际的固定成本相等,所有的变动制造成本只受产量的影响,并且所有的变动销售成本只受销售量的影响。

预算的单位收入和成本如下:

假设唐纳森使用变动成本法,上年的营业利润是:

5月份,鲁滨逊公司销售1,000个单位,每单位的成本如下所示:

使用完全成本法,公司5月份的利润是9,500美元。如果使用变动成本法,5月份利润是9,125美元,5月份鲁滨逊公司生产的产品单位数是:

和实际成本制度相比时,正常成本系统提供使用者几个明显的益处。下列哪一项不是正常成本系统的益处?

维斯曼公司上一年度情况如下。

本公司生产1,000个单位产品,销售900个单位,两者都与预算相符。

没有期初和期末在产品存货,也没有期初完工产品存货。

预算固定成本和实际固定成本相等,所有的变动生产成本都只受生产数量的影响,所有的变动销售成本都只受销售数量的影响。

预算的单位收入和成本如下:

在完全成本法下,维斯曼公司上一年度的营业利润为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司