快速查题-证券一般从业试题

证券一般从业

筛选结果

共找出3758题

- 不限题型

- 单选题

关于SML和CML,下列说法正确的有( )。

Ⅰ.两者都表示有效组合的收益与风险关系

Ⅱ.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

Ⅲ.SML以β描绘风险,而CML以σ描绘风险

Ⅳ.SML是CML的推广

关于货币的时间价值,下列表述正确的有( )。

Ⅰ.现值与终值成正比例关系

Ⅱ.折现率越高,复利现值系数就越小

Ⅲ.现值等于终值除以复利终值系数

Ⅳ.折现率越低,复利终值系数就越大

Ⅴ.复利终值系数等于复利现值系数的倒数

关于可行域,下列说法正确的有( )。

Ⅰ.可供选择的证券有两种以上,可能的投资组合便不再局限于一条曲线上,而是坐标系中的一个区域

Ⅱ.如果在允许卖空的情况下,可行域是一个无限的区域

Ⅲ.可行域的左边界可能向外凸或呈线性,也可能出现凹陷

Ⅳ.证券组合的可行域表示了所有可能的证券组合,它为投资者提供了一切可行的组合投资机会

关于最优证券组合,以下论述正确的有( )。

Ⅰ.最优证券组合是在有效边界的基础上结合投资者个人的偏好得出的结果

Ⅱ.投资者的偏好通过其无差异曲线来反映,无差异曲线位置越靠下,其满意程度越高

Ⅲ.最优证券组合就是相对于其他有效组合,该组合所在的无差异曲线的位置最低

Ⅳ.最优证券组合恰恰是无差异曲线簇与有效边界的切点所表示的组合

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,( )。

Ⅰ.这个证券市场不处于均衡状态

Ⅱ.这个证券市场处于均衡状态

Ⅲ.证券A的单位系统风险补偿为0.05

Ⅳ.证券B的单位系统风险补偿为0.075

某投资者打算购买C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6;(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2;(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例为0.5,在股票C上的投资比例为0.3,那么( )。

Ⅰ.在期望收益率B系数平面上,该投资者的组合优于股票C

Ⅱ.该投资者的组合B系数等于0.96

Ⅲ.该投资者的组合预期收益率大于股票C的预期收益率

Ⅳ.该投资者的组合预期收益小于股票C的预期收益率

下列说法不正确的有( )。

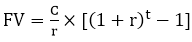

Ⅰ.增长型年金终值的计算公式为

Ⅱ.生活费支出、教育费支出和房贷支出都属于期初年金

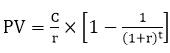

Ⅲ.期初年金现值的计算公式为

Ⅳ.NPV越大说明投资收益越高

Ⅴ.内部回报率是投资者预期可以得到的收益率

关于利率和年金现值与终值的关系,下列说法不正确的有( )

Ⅰ.在不考虑其他条件的情况下,利率与年金终值反方向变化

Ⅱ.在不考虑其他条件的情况下,利率与年金现值同方向变化

Ⅲ.在不考虑其他条件的情况下,利率与年金现值反方向变化

Ⅳ.在不考虑其他条件的情况下,利率与年金终值同方向变化

Ⅴ.利率是影响年金现值和年金终值的重要因素

某公司2011年税后利润201万元,所得税税率为25%,利息费用为40万元,则该企业2011年已获利息倍数为( )。

某公司年末总资产为160000万元,流动负债为40000万元,长期负债为60000万元。该公司发行在外的股份有20000万股,每股股价为24元。则该公司每股净资产为( )元/股。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司