快速查题-会计中级职称试题

会计中级职称

筛选结果

共找出2426题

- 不限题型

- 判断题

- 单选题

- 多选题

- 简答题

- 综合题

- 计算分析题

- 填空题

- 简述题

某公司2017年初所有者权益为1.25亿元,2017年末所有者权益为1.75亿元。该公司2017年的所有者权益增长率是( )。

W公司2016年的净利润2 000万元,非经营收益为400万元,非付现费用为1 500万元,经营现金净流量为3 500万元,那么,现金营运指数为( )。

定量分析法,即非数量分析法,是指由专业人员根据实际经验,对预测对象的未来情况及发展趋势作出预测的一种分析方法。( )

采用变动成本定价法时,增加的产品既需要负担变动成本,也需要负担相应的固定成本。( )

对于价格有高有低的互补产品和组合产品应该采用组合定价策略进行定价。( )

所得税差异理论认为,资本利得收益比股利收益更有助于实现收益最大化目标,公司应当采用高股利政策。( )

材料全屏

26

【简答题】

预测利润总额、单位完全成本、成本利润率;

用成本利润率定价法测算单位甲产品的价格;

用目标利润法测算单位甲产品的价格。

材料全屏

29

【简答题】

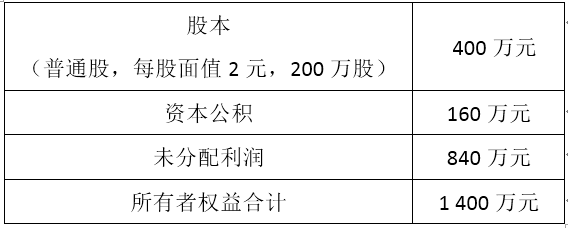

计划按每10 股送1 股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2 元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算发放完股票股利后的普通股股数、发放完股票股利后的普通股股本、发放完股票股利后的资本公积、发放的现金股利和利润分配后的未分配利润。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司