快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

实际金额与实际产出下弹性预算金额之间的差异是:

阿金有限公司的财务主管编制了刚刚结束年度的弹性预算,根据大幅增加的销售量调整了原有的静态预算,公司的成本大多是可变成本。该财务主管注意到,实际收入和实际成本与弹性预算上显示的金额相近。如果实际收入和实际成本与原有静态预算的金额相比,出现的差异会是什么?

里查特公司某月有不利的材料效率(使用)差异,下面 哪一个最不可能导致这种差异?

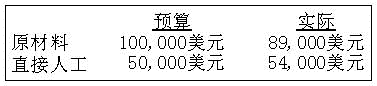

马特公司成本效益政策是调查任何差异大于1,000美元或预算10%的情况,以较大者为准。上月的实际结果显示如下:

公司应该调查:

仅仅由于实际销售量与预算销售量的不一致而引起的差异被称为:

下列哪项对于弹性预算成本公式的陈述是正确的?变动成本可表述为:

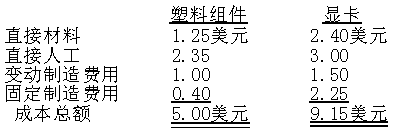

柏克赛德公司几个分部是分散的利润中心,娱乐事业部使用公司其他两个部门生产的零件制造视频游戏设备。塑料部专为娱乐部生产塑料零部件,而将其他不太复杂的零件卖给外部市场。视频卡部的产品在竞争的市场上出售,然而,其中一个视频卡模块也销售给娱乐部作为零部件使用。

娱乐部使用的零部件的实际单位成本如下所示。

塑料部以完全成本加价25%销售其产品,并且认为替娱乐部生产的专用塑料零部件在公开市场上售价可达6.25美元,娱乐部使用的视频卡市场售价是10.98美元。

视频卡部以9.15美元的产品完全成本为转移价格销售产品到娱乐部将:

如果使用的直接材料(DM)是180,000磅,实际成本为95,000美元,相比200,000磅、标准成本为100,000美元的材料预算,直接材料效率差异是多少?

某公司固定制造费用数量差异为10,000美元的不利差异,产生这种差异可能的原因是:

科德公司使用标准成本系统。在今年一月一日,科德预算600,000美元的生产固定制造费用以及200,000单位的生产。年内,该公司生产的190,000个单位的产品,产生了595,000美元的固定制造费用。本年度固定制造费用产量差异是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司