快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

若要评估投资中心经理的业绩,相比投资回报率(ROI),更好的指标是剩余收益,因为:

在平衡计分卡(BSC)中,至关成功的因素必须(是):

经理被告知出现了预算有利差异和不利差异,经理会使用下列哪一个方法?

某油漆厂生产两种白色颜料可用于替代同一种产品。天然颜料成本为3美元/加仑,人造颜料成本为1美元/加仑。标准要求是60%天然和40%人造颜料进行混合,但是实际比例是各为50%。两种成分的实际总数量为30,000加仑,而预期的总数量是32,000加仑。这些成分的混合差异为多少?

下列哪个差异加上弹性预算差异等于总静态预算差异?

如果单位产品直接材料标准(DM)为70美元,即需要10磅材料,每磅材料7美元。根据弹性预算,实际销售单位数需要200,000磅材料,但实际使用了190,000磅材料,每磅材料价格为9美元,DM的价格差异是多少?

例外管理的好处不包括以下哪项内容?

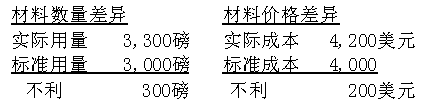

基于900个单位的正常生产能力,约翰逊公司为生产部门建立的材料和人工的单位标准如下所示:

本年度生产了1000单位的产品,会计部门向生产部门主管指出以下不利的差异:

生产主管鲍勃·斯特林已经从老板那收到了一个便笺,其中说明他没有达到材料价格和数量的标准要求,应采取纠正的措施

以下哪项不是斯特林不满的合理原因?

静态预算的一个主要缺点是:

乔伊缇公司生产马克西玩具用于商店出售,公司估计今年的变动制造费用为600,000美元,固定制造费用为400,000美元。乔伊缇使用标准成本核算系统,制造费用基于标准直接小工分配到产品中,基础的生产预算水平是10,000直接人工小时,乔伊缇实际使用10,300小时的直接人工。

基于今年完工的生产量,应该使用9900标准直接人工小时。今年实际可变制造费用为596,000美元,实际固定制造费用为410,000美元。基于这些信息,乔伊缇今年变动制造费用耗费差异是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司