快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

以下哪一项是将人工投入替换为直接材料所造成的结果?

哈珀公司过去一个月的业绩报告如下 :

哈珀的当月制造费用耗用差异总额是:

基于过去的经验,公司编制了以下的预算公式来估算运输费用,公司平均出货量是每次装运12磅。

根据订单以及本月的运输情况,计划活动和实际活动的安排在下面的表中给出。

本月实际运输成本达到21000美元。

用于绩效评估的每月运输成本弹性预算备抵额度是:

下列哪一个差异是生产主管可控的?

识别生产差异和指定个人或部门职责的目的应该是:

60,000美元静态预算固定成本是静态预算产出量为24,000单位时的金额。公司产出量为25,000个单位时的实际固定成本是50,000美元。固定成本的弹性预算值是多少?

如果50,000直接人工小时(DLH)预算的固定制造费用是400,000美元,实际使用48,000直接人工小时,如果少分配的制造费用是8,000美元,实际固定制造费用是多少?

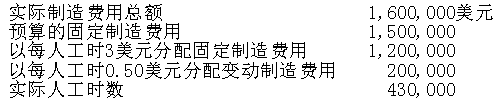

45,000美元实际(应用)固定制造费用与40,000美元预算固定制造费用之间的差额,被称为:

海拉特公司使用标准成本系统,根据直接人工小时分配产品的制造费用。如果公司最近披露了一个有利的直接人工效率差异,则:

威尔逊制造公司的存货控制主管报告了库存大量积压的采购存货,这些零件为特殊订单而购买,而订单由于客户违约并没有完成。这些部分不能使用在威尔逊任何常规的产品上。向威尔逊的技术工程师咨询后,生产部门副总裁批准用该零件替代新产品中的常规零件,威尔逊工程师表示对零件进行改良后可以满足生产需求。使用这些零件生产单产品需要增加额外的直接人工小时,导致了生产部门不利的直接人工效率差异。这种不利的直接人工效率差异库存最好被指定到:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司