快速查题-会计中级职称试题

会计中级职称

筛选结果

共找出2244题

- 不限题型

- 判断题

- 单选题

- 多选题

- 简答题

- 综合题

- 计算分析题

- 填空题

- 简述题

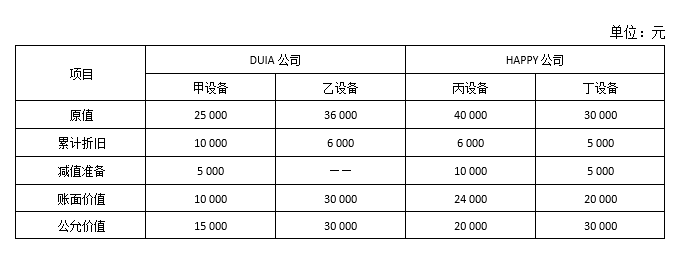

DUIA 公司以生产经营用的甲设备和乙设备交换HAPPY公司生产经营用的丙设备和丁设备。有关资料如下:

假设不考虑相关税金,该项交换具有商业实质。DUIA 公司另向HAPPY 公司支付银行存款5 000 元。则DUIA 公司取得的丁设备的入账价值为( )万元。

确定一项资产是货币性资产还是非货币性资产的主要依据是( )。

编写业务(6)的会计分录。

DUIA 公司为A、B 两个股东共同投资设立的股份有限公司,经营一年后,A、B 股东之外的另一个投资者C 意图加入DUIA 公司。经协商,A、B 同意C 以一项非专利技术投入,三方确认该非专利技术的价值为260 万元。该项非专利技术在C 公司的账面余额为250 万元,市价为300万元,不考虑增值税等其他因素影响,该项非专利技术在DUIA 公司的入账价值为( )万元。

根据新规定,2016 年DUIA 公司被认定为增值税一般纳税人,适用的增值税税率为6%。2016 年7 月2 日,DUIA 公司以1 060 万元(含增值税60 万元)的价格获得一项商标权,另支付其他相关税费50 万元。为推广该商标,DUIA 公司发生广告宣传费用20 万元、展览费10 万元,上述款项均用银行存款支付。DUIA 公司取得该项无形资产的入账价值为( )万元。

下列各项关于无形资产的会计处理中,正确的是( )。

2016 年1 月1 日,DUIA 公司从HAPPY 公司处购买一项专利权,协议约定DUIA 公司采用分期付款方式支付款项。合同约定,该项专利权的价款为3 000 万元,自2016年起每年年末付款500 万元,6 年付清,DUIA 公司当日支付相关税费6 万元。假定银行同期贷款年利率为6%,不考虑相关税费等因素,则DUIA 公司购买该项专利权的入账价值为( )万元。([ P/A,6%,6)= 4.9173,(P/F,6%,6)= 0.7050 ]

企业出售无形资产发生的净收益,应计入( )。

DUIA 公司于2014年7月1日购入一项专利权,初始入账价值为200 万元,该专利权预计使用年限20 年,采用直线法摊销。2015 年年底预计可收回金额为178.5 万元,2016 年年底预计可收回金额为150 万元。DUIA 公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限和摊销方法不变。2017 年年末,该无形资产的账面价值为( )万元。

2016 年12 月31 日,DUIA 公司无形资产账面价值中包括用于生产甲产品的专利技术。该专利技术系DUIA 公司于2016 年7 月1 日购入,入账价值为300 万元,预计使用寿命为10 年,预计净残值为0,采用直线法按月摊销。2016 年第四季度以来,市场上出现更先进的生产甲产品的专利技术,DUIA 公司预计甲产品市场占有率将大幅下滑。DUIA 公司估计该专利技术的可收回金额为100 万元,则应计提的无形资产减值准备为( )万元。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司