快速查题-会计本科试题

会计本科

筛选结果

共找出3007题

- 不限题型

- 分析论述题

- 判断题

- 单选题

- 名词解释题

- 填句补文

- 填空题

- 填词补文

- 多选题

- 完型补文题

- 案例分析题

- 概括段意并补全句子

- 短文写作题

- 简答题

- 综合题

- 计算题

- 论述题

- 阅读判断题

- 阅读选择题

下列选项中,反映公司偿债能力的财务比率是()

下列各项中,不会影响流动比率的业务是()

某企业报告其利润比上一年增长了15%,但营运资金同比下降了8%。这些数字说明了什么问题,可能会导致什么后果。

材料全屏

27

【简答】

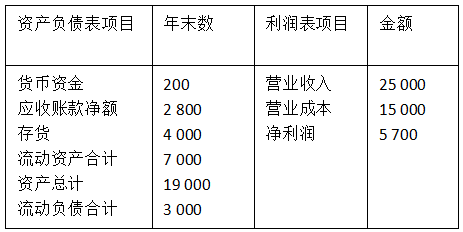

计算年末速动比率。

计算应收账款周转天数和存货周转率(次数)。

货币资金+交易性金融资产+各种应收款项等属于()

下列各项对于企业偿债能力的说法错误的是()

下列关于资产周转指标计算公式错误的是()

利润总额/总资产平均余额等于()

(),是指通过了解企业资产质量状况,分析是否存在变现能力受限,如呆滞资产、坏账、抵押、担保等情况,以确定各项资产的实际获利能力和变现能力。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司