快速查题-证券专项试题

证券专项

筛选结果

共找出2382题

- 不限题型

- 单选题

一元线性回归模型中,回归估计的标准误差越小,表明投资组合的样本回归线的离差程度( )。

区间预测即在给定显著性水平α的条件下,找到一个区间( ,

, ),使对应于特定

),使对应于特定 的

的 包含在这个区间的概率为( )。

包含在这个区间的概率为( )。

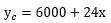

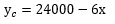

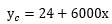

某种产品产量为1000件时,生产成本为3万元,其中固定成本6000元,建立总生产成本对产量的一元线性回归方程应是( )。

在回归模型y= +

+ X+ε中,ε反映的是( )。

X+ε中,ε反映的是( )。

某公司承诺给优先股东按0.2元/股派息,优先股股东要求的收益率为2%,该优先股的理论定价为( )。

Ⅰ.4元/股

Ⅱ.不低于9元/股

Ⅲ.8元/股

Ⅳ.不高于11元/股

下列关于证券估值在公司未来财务预测中的应用分析说法正确的有( )。

Ⅰ.证券估值是证券交易的前提

Ⅱ.证券估值是证券交易的基础

Ⅲ.证券估值可以成为证券交易的结果

Ⅳ.证券估值是证券交易的核心

久期分析法中,当市场利率变动时,资产和负债的变化可表示为( )。其中, 一总资产的加权平均久期,

一总资产的加权平均久期, —总负债的加权平均久期,

—总负债的加权平均久期, —总资产,

—总资产, 一总负债,R—市场利率。

一总负债,R—市场利率。

( )假定投资组合中各种风险因素的变化服从特定的分布(通常为正态分布),然后通过历史数据分析和估计该风险因素收益分布方差一协方差、相关系数等。

VaR值的局限性不包括( )。

对特定交易工具的多头空头给予限制的市场风险控制措施是( )。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司